Der Begriff Halloween-Effekt steht für die Erfahrung, dass sich Aktien im Winterhalbjahr (November bis April) häufig deutlich besser entwickeln als im Sommerhalbjahr (Mai bis Oktober). Bereits eine relativ simple Strategie, bei der man im Sommerhalbjahr dem Aktienmarkt fern bleibt und im Winterhalbjahr im Markt ist, hätte in der Vergangenheit den Markt langfristig outperformt.

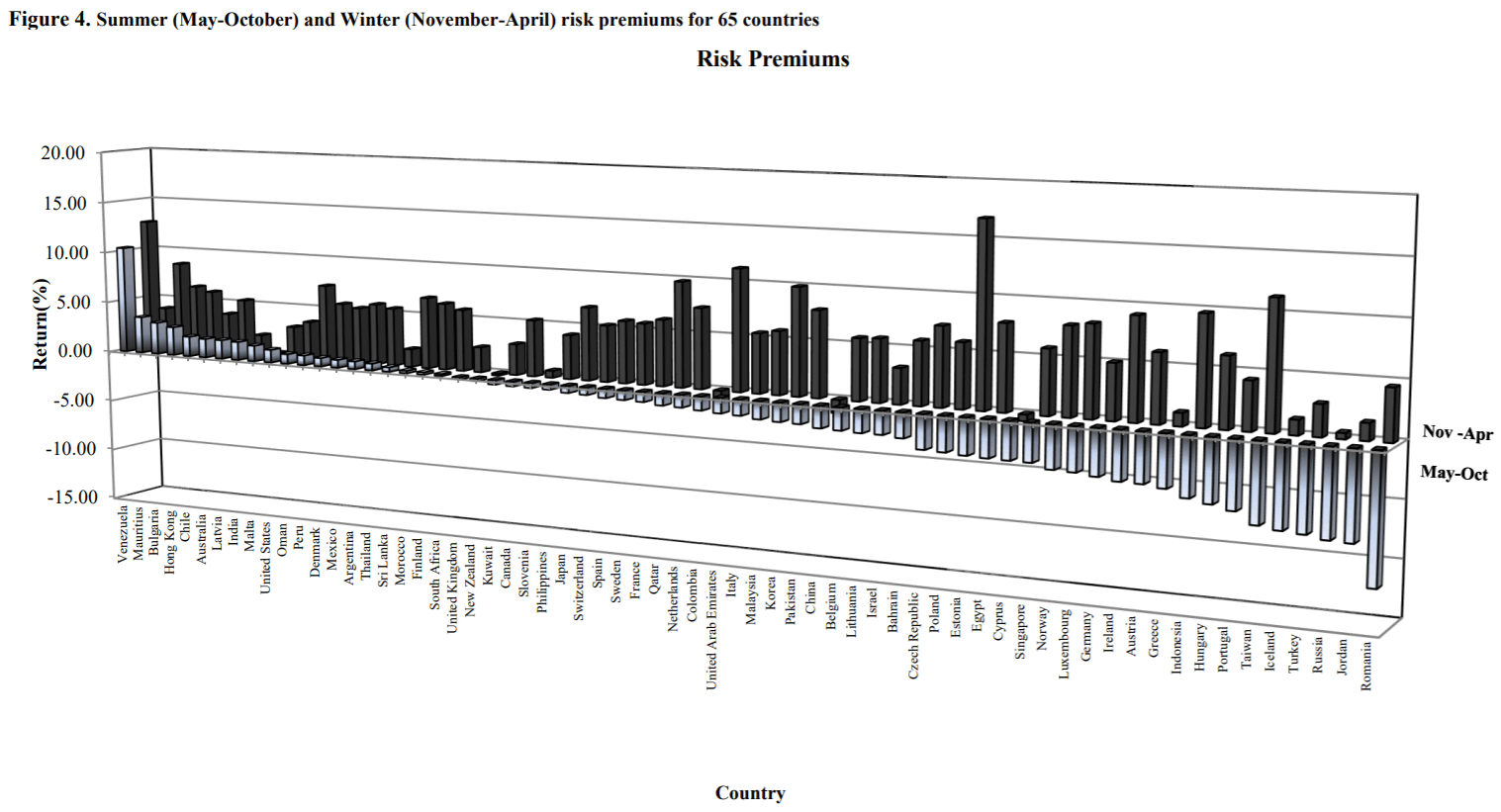

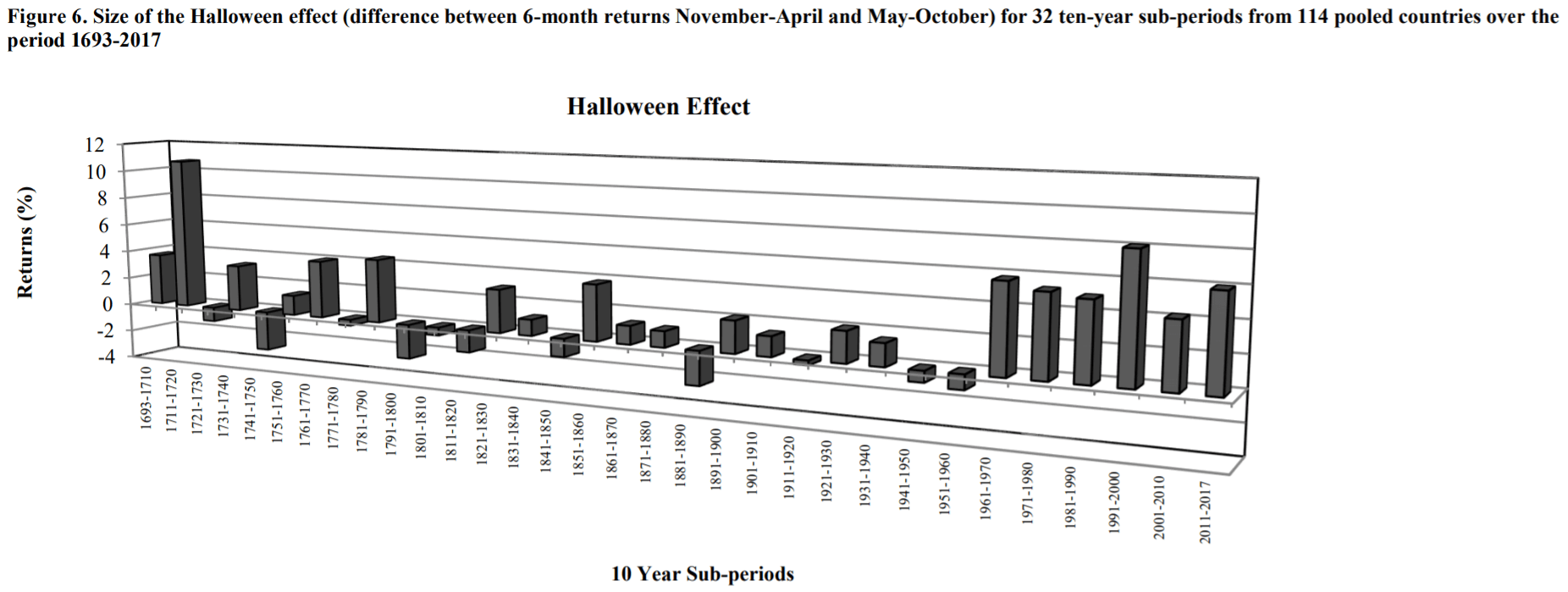

Viele Studien haben den Effekt untersucht und bestätigt. Der Halloween-Effekt ist eine der bekanntesten Kapitalmarktanomalien. Eine besonders umfangreiche wissenschaftliche Studie ist: The Halloween Indicator, “Sell in May and Go Away”: Everywhere and All the Time. Die folgenden Abbildungen sind dieser Studie entnommen:

Die Statistiken erlauben kaum einen Zweifel daran, dass hier systematische Gründe für das Phänomen verantwortlich sind. Jedoch tut man sich mit Erklärungsversuchen schwer. Zum einen muss erklärt werden, wieso der Halloween-Effekt überhaupt entstanden ist. Zum anderen stellt sich die Frage, wieso Marktteilnehmer diesen Vorteil bisher nicht abschöpfen, wodurch er wieder verschwinden würde.

Für mich sind folgende Begründungen für die Entstehung des Halloween-Effekts plausibel:

- Aus steuerlichen Gründen investieren Unternehmen Teile ihrer Jahresgewinne gegen Jahresende in den Aktienmarkt.

- Investitionen gegen Jahresende bei aktiven Fonds in gut gelaufene Aktien, um im Jahresbericht zu demonstrieren, dass man auch bei den Top-Aktien “dabei” ist.

- Gewinnmitnahmen nach starken Anfangsmonaten

- Kapitalentnahmen nach dem Frühjahr, um Sommerurlaube zu finanzieren. Außerdem sorgt geringere Liquidität im Markt dann für mehr Volatilität, wodurch ängstliche Marktteilnehmer den Markt verlassen. Die Sommerurlaube betreffen zwar nur die Länder der Nordhalbkugel. Jedoch dominieren diese Länder die Weltwirtschaft und beeinflussen damit auch Kurse anderer Länder. Dieses Argument ist für mich jedoch am unsichersten.

Es bleibt aber immer noch die Frage, weshalb Marktteilnehmer den daraus resultierenden möglichen Gewinn nicht abgeschöpft haben. Ich sehe da folgende Gründe:

- Die entsprechende Strategie riskiert, im Sommerhalbjahr bei steigenden Kursen nicht (ausreichend) dabei zu sein. Dieses Gewinnausfallrisiko wollen viele nicht eingehen.

- Die Handelshäufigkeit ist sehr klein, weshalb ein systematischer Vorteil prinzipiell nur über mehrjährige Anlagehorizonte erwartet werden kann. Das sind Zeiträume, die für viele aktive Marktteilnehmer weniger interessant sind.

- Gegenbeispiele zum Halloweeneffekt lassen bei vielen Marktteilnehmern Zweifel aufkommen und schütteln dann auch diejenigen ab, die den Versuch gewagt haben. Solche Ausnahmefälle konnten den Effekt allerdings auch schon mal über 10 oder gar 20 Jahre überstrahlen. Das ist typisch für gute profitable Strategien. Sie dürfen nicht zu sicher sein, weil der Markt sie sonst abschöpfen würde. Es gibt nun mal kein Gewinnwissen.

Das wikifolio Halloween geht noch einen Schritt weiter. Im typischerweise besser laufenden Winterhalbjahr wird offensiv auf gehebelte Aktien-ETF gesetzt (Hebel 2). Ein gehebelter ETF zahlt sich vor allem in trendstarken Aufwärtsbewegungen aus. Diese Bewegungen sind jedoch gerade im Winterhalbjahr deutlich wahrscheinlicher. Auf diese Weise meidet man auch entsprechend wahrscheinlich die für Hebel-ETFs ungünstigen Seitwärtstrends oder gar Abwärtstrends.

Ein Hebel 2 führt zwar zu deutlich erhöhter Volatilität. Aber selbst bei einfachem buy and hold wäre man damit langfristig dem Markt überlegen gewesen. In Kombination mit dem Halloween-Effekt entsteht somit erst recht eine Chance auf Outperformance.

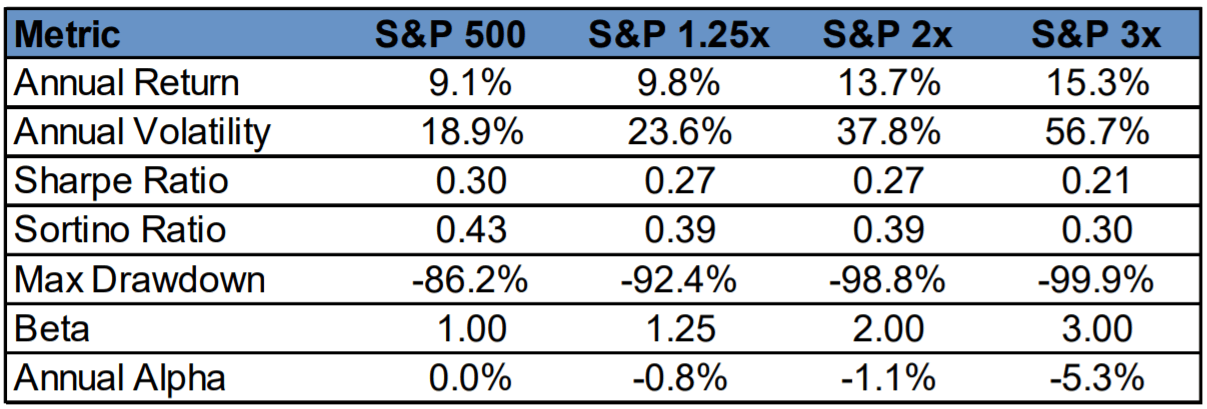

Eine Studie, die insbesondere die langfristige Performance und das Risiko von hebelbasierten Strategien untersucht, ist: Leverage for the Long Run – A Systematic Approach to Managing Risk and Magnifying Returns in Stocks. Die folgende Tabelle stammt aus dieser Studie. Sie zeigt Kennzahlen über buy and hold auf dem SP 500 und gehebelten Alternativen zu diesem Index. Der untersuchte Zeitraum erstreckt sich von Oktober 1928 bis Oktober 2015.

Wie beim Halloween-Effekt sollte man auch beim Einsatz von Hebeln sich nicht allein auf Statistiken verlassen. Stattdessen ist bei einer Strategie immer die Frage zu stellen, was denn die logische Begründung für eine zu erwartende Outperformance ist. Und die Frage, die daran anschließt, lautet, warum der Markt diesen Vorteil nicht selbst abschöpft.

Im Falle des Einsatzes von Hebelprodukten lassen sich beide Fragen leicht beantworten. Da bei börslichen Investionen sowieso steigende Kurse erwartet werden, sollte der Einsatz von Hebel die Renditen auch erhöhen. Allerdings kann bei zu hohem Hebel oder zu langen Seitwärtstrends bzw. Abwärtstrends die Rechnung auch nicht in jedem Szenario aufgehen.

Das wäre dann aber schon die Antwort auf die zweite Frage. Der Markt schöpft den Vorteil nicht ab, da deutlich höhere kurz- und mittelfristige Kursschwankungsrisiken bestehen und in ungünstigen Szenarien auch über längere Haltedauern eine Underperformance möglich ist.

Je länger der Anlagehorizont aber ist, umso relevanter werden die langfristig systematisch steigenden Kurse. Die entsprechend notwendige Geduld und Risikotoleranz haben jedoch viele Marktteilnehmer nicht. Das erklärt, warum dieser Vorteil nicht abgeschöpft wird.